Actualisation des seuils de chiffre d’affaires en 2023

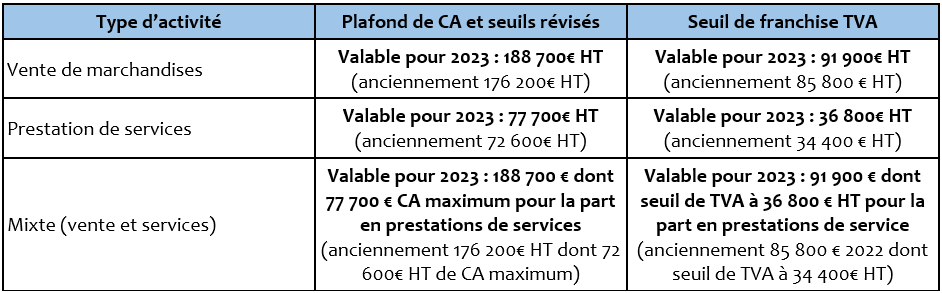

Les seuils de chiffre d'affaires sont établis pour des périodes de trois ans. Les dernières données couvrent les années 2020, 2021 et 2022. Les nouveaux plafonds officiels de CA des auto-entrepreneurs sont désormais en vigueur pour l’année 2023, ainsi que pour 2024 et 2025. D’après le projet de loi de finances 2023, (6) le plafond de CA du régime micro-BIC (activités de vente) s’élèverait à 188 700 € (soit 2 500 € d’augmentation), et celui du régime micro-BNC (prestations de services et activités libérales) serait revalorisé à 77 700 € (contre 72 600 € actuellement).

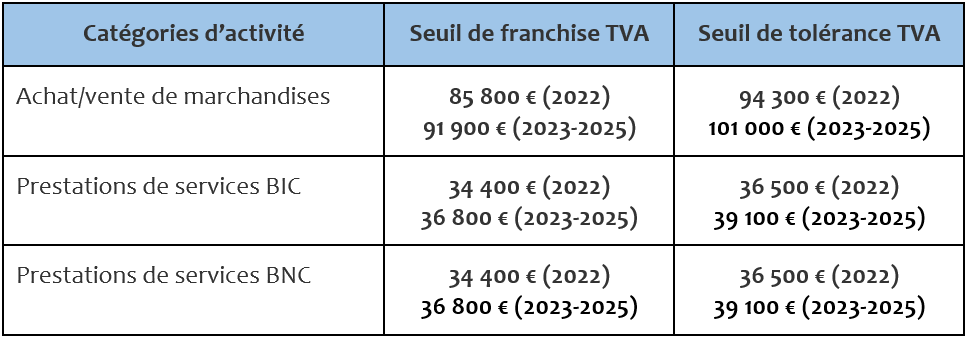

Quant aux seuils de franchise de TVA, ces derniers passeraient de 85 800 € à 91 900 € pour les activités d'achat/revente (avec un seuil de tolérance à 101 000 €), et de 34 400 € à 36 800 € pour les prestations de services (avec un seuil de tolérance à 39 100 €).

Vous l’aurez compris, le plafond du chiffre d’affaires est décorrélé du seuil de franchise de TVA.

En clair:

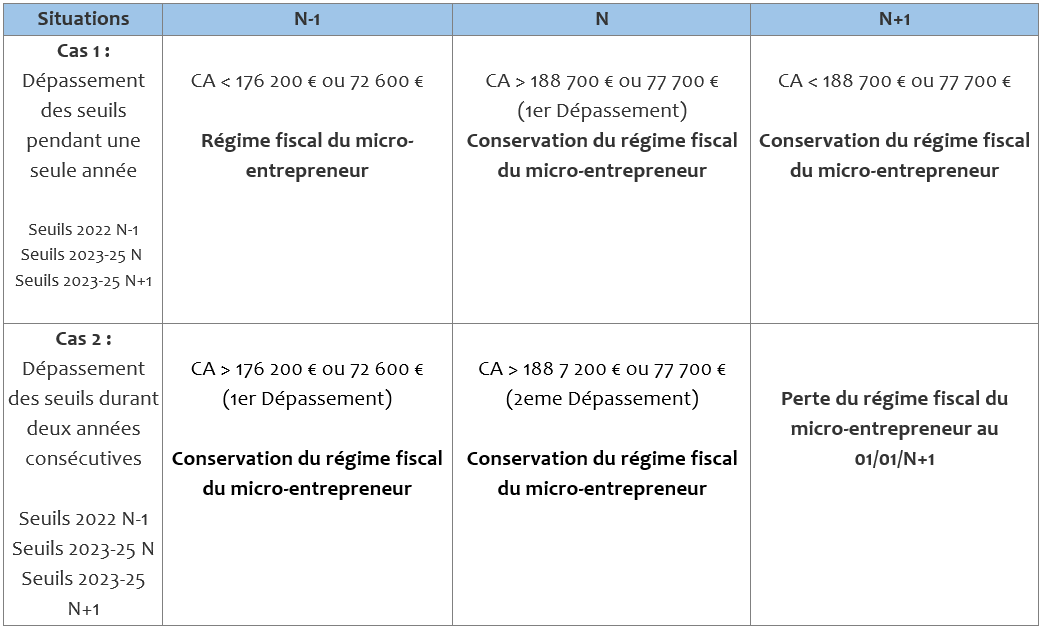

Le dépassement du plafond de CA durant deux années consécutives vous fait perdre le bénéfice du régime fiscal et social de l’auto-entrepreneur, tandis qu’un dépassement du seuil de TVA vous contraint uniquement à facturer, collecter, récupérer et déclarer la TVA. En matière de micro-entreprise, l'anticipation reste donc le maître-mot pour éviter toute déconvenue.

Hello bank! Pro vous épaule au quotidien dans la gestion et le pilotage de votre activité !

Les informations communiquées dans cet article sont à titre indicatif et non exhaustives. Il appartient au lecteur de se rapprocher de tout conseil juridique, fiscal ou comptable pour disposer des informations complètes et précises.

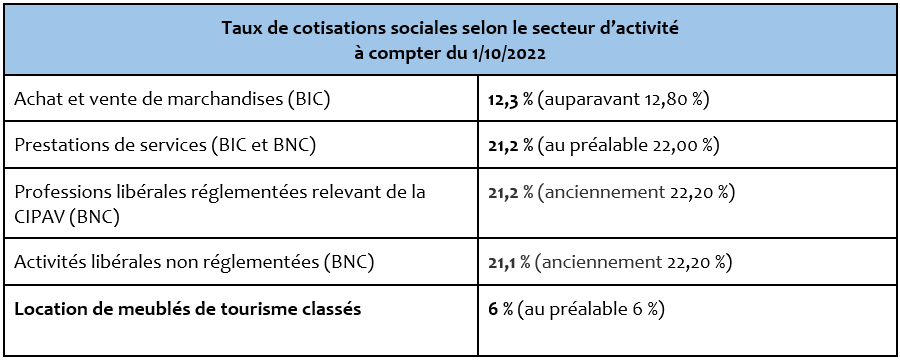

(1) CSG signifie contribution sociale généralisée, c’est un impôt mais également une cotisation sociale portant sur les revenus des professionnels domiciliées en France.

CRDS est la contribution au remboursement de la dette sociale, elle a été créée en 1996 et a pour objectif de financer la caisse d’amortissement de la dette sociale.

(2) et (3) https://www.impots.gouv.fr

(4) https://www.impots.gouv.fr