Publié le par Apolline

Toutes les infos pratiques pour anticiper, se mettre en conformité et gagner en sérénité dès aujourd’hui.

Un compte dédié aux indépendants

Découvrir le compte pro

Une erreur sur une facture, un retour de marchandise, une annulation de commande : dans tous ces cas, la loi vous interdit de modifier ou de supprimer la facture d'origine. La seule solution conforme est d'émettre une facture d'avoir. Ce document comptable est plus encadré qu'il n'y paraît. Mentions obligatoires, numérotation, traitement de la TVA, comptabilisation : autant de points sur lesquels une erreur peut vous coûter cher. Ce guide fait le tour complet de la question.

Un avoir, aussi appelé note de crédit en Belgique ou en Suisse, ou encore avoir comptable, est un document émis par un fournisseur pour rembourser ou créditer un client. La définition d’un avoir en comptabilité est précise : il s'agit d'une reconnaissance de dette du fournisseur envers le client, qui acte que ce dernier a droit à un remboursement, à une déduction sur une prochaine facture ou à un geste commercial.

Un avoir n'implique pas nécessairement un remboursement immédiat. Il peut tout aussi bien être imputé sur une prochaine facture, utilisé comme bon d'achat ou donner lieu à un virement selon les modalités convenues entre les parties.

Depuis 2018, la loi anti-fraude à la TVA interdit de supprimer, modifier ou altérer tout document comptable déjà émis(1). Toute correction d'une facture client émise passe donc obligatoirement par un avoir.

Ces deux termes sont souvent confondus, mais ils ne désignent pas exactement la même chose.

Un avoir désigne le droit ou le crédit accordé au client, par exemple un bon d'achat remis en boutique. La facture d'avoir est le document comptable officiel qui matérialise cet avoir et en assure la traçabilité dans les livres de compte des deux parties.

Par ailleurs, la facture d'avoir ne doit pas être confondue avec la facture d'acompte : cette dernière matérialise un paiement partiel effectué en amont d'une prestation ou d'une livraison, là où l'avoir intervient après coup pour corriger une facture déjà émise.

Enfin, une facture d'avoir peut être totale (elle annule intégralement la facture d'origine) ou partielle (elle ne corrige qu'une partie du montant facturé).

Dès qu'une facture déjà émise doit être modifiée, quelle qu'en soit la raison, la seule voie légale dont vous disposez est d'émettre une facture d'avoir. Voici les situations les plus fréquentes.

Les erreurs de facturation arrivent, même aux professionnels les plus rigoureux. Les cas de figure sont variés :

Bon à savoir

Si le prix facturé est trop bas, il ne faut pas émettre un avoir. Il convient plutôt d’établir une facture complémentaire pour facturer le solde restant dû.

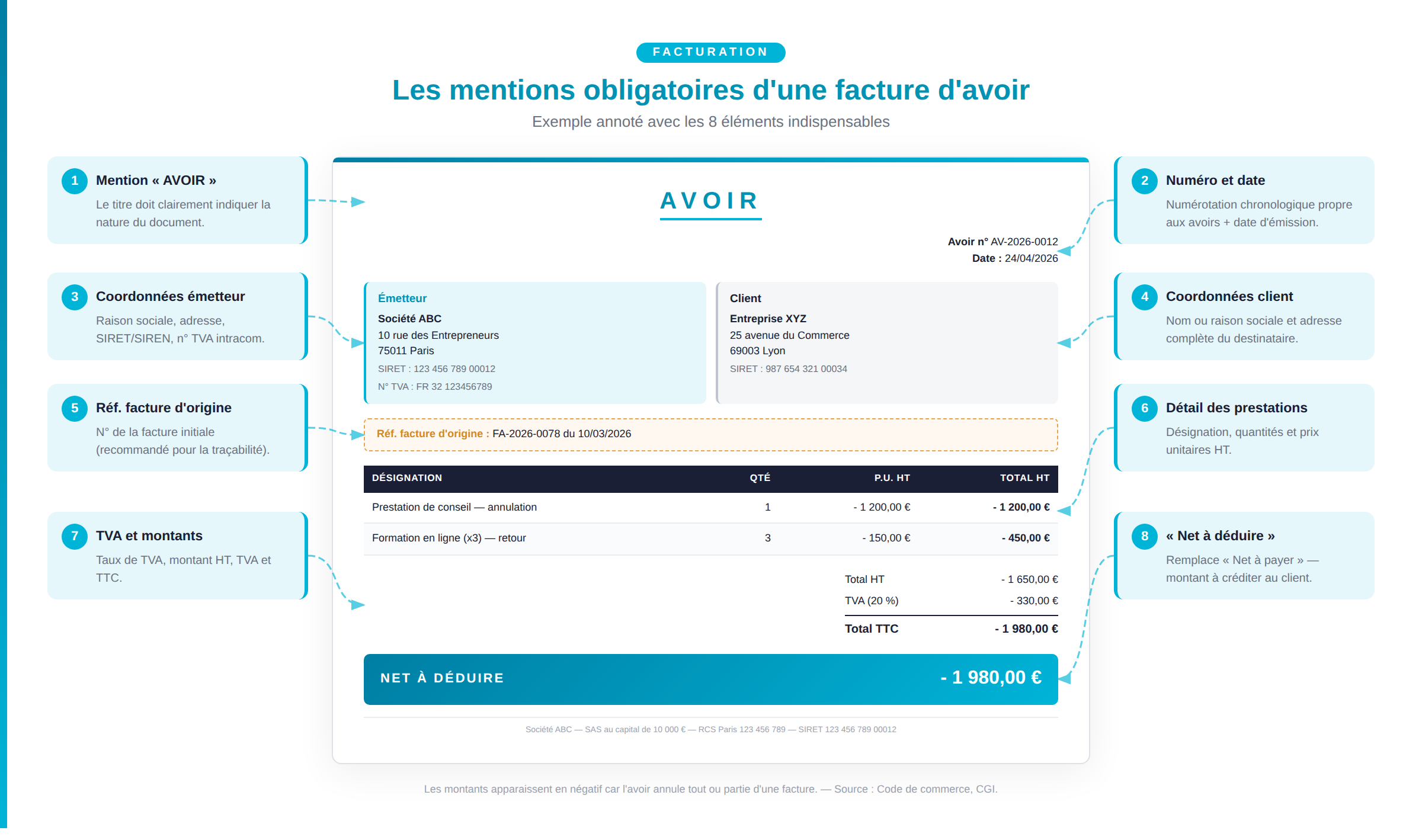

En cas de retour de votre client, le traitement dépend du volume concerné : un avoir total si la marchandise est retournée en intégralité, un avoir partiel si le retour n'est que partiel. Dans les deux cas, l'avoir doit mentionner le numéro de la facture d'origine pour assurer la traçabilité(2).

Si la facture a déjà été réglée au moment du retour, deux options s'offrent à vous : procéder à un remboursement par virement ou par chèque, ou déduire le montant de l'avoir sur une prochaine facture. Les modalités doivent être précisées sur la facture d'avoir elle-même.

Un avoir peut aussi être émis de façon volontaire, sans erreur ni retour : retard de livraison, qualité insuffisante, fidélisation d'un client. Il prend alors la forme d'une remise, d'une ristourne, d'un rabais ou d'un escompte, selon le contexte.

Ce type d'avoir est toujours partiel. Exemple : pour une facture de 1 000 € HT, une remise commerciale de 10% se traduit par un avoir de 100 € HT, soit 120 € TTC (avec TVA à 20%). Le chiffre d'affaires déclaré est alors ramené à 900 € HT et la TVA collectée à régulariser est réduite en conséquence.

Faire un avoir pour annuler une facture dans son intégralité s'impose lorsqu'une prestation est annulée ou qu'un contrat est résilié. Un avoir total est alors émis pour un montant identique à celui de la facture d'origine (HT, TVA et TTC), de sorte que les deux documents s'annulent mutuellement. Le chiffre d'affaires et la TVA déclarés reviennent à zéro pour cette transaction.

En l'absence de clause contraire, la durée légale de validité d'un avoir est de 5 ans, conformément à l'article L110-4 du Code de commerce(3). Il est toutefois possible de prévoir une durée différente dans vos conditions générales de vente (CGV), à condition que cette mention y figure avant la conclusion de la vente.

À ne pas confondre avec la durée de conservation des factures d'avoir : comme toute facture, vous devez la conserver pendant 10 ans à compter de la clôture de l'exercice comptable concerné(4).

Le formalisme d'une facture d'avoir est très proche de celui d'une facture classique. Quelques spécificités s'y ajoutent.

Une facture d'avoir doit obligatoirement comporter les éléments suivants(5) :

L'omission d'une mention obligatoire expose à une amende de 15 € par mention manquante lors d'un contrôle fiscal(6).

Deux options sont légalement acceptées(5) :

Dans les deux cas, la règle fondamentale s'applique : séquence chronologique, continue, sans rupture ni doublon. Pour en savoir plus, consultez notre guide sur la numérotation des factures.

L'avoir doit mentionner la TVA et appliquer le même taux que celui de la facture d'origine(7). Le montant de TVA y apparaît en négatif pour en faciliter la lecture.

Sur le plan déclaratif, l'émission d'un avoir réduit la TVA collectée à déclarer du montant correspondant(2).

Exemple : pour une facture initiale de 1 000 € HT avec une TVA de 200 €, un avoir de 100 € HT génère une régularisation de 20 € de TVA, ce qui ramène la TVA déclarée à 180 €.

Pour les micro-entrepreneurs en franchise de TVA, la mention habituelle « TVA non applicable – art. 293 B du CGI » s'applique sur l'avoir comme sur les factures(8).

Les modalités varient selon que la facture d'origine a été réglée ou non :

Quelle que soit l'option retenue, elle doit être précisée sur la facture d'avoir elle-même pour éviter tout litige. Pour solder un compte client, le montant de l'avoir est imputé directement sur la facture suivante en mention explicite.

En comptabilité, une facture d'avoir s'enregistre comme l'écriture inverse d'une écriture de vente :

Pour le client qui reçoit l'avoir, les comptes 4098 (Rabais et avoirs non encore reçus) et 44586 (Taxes sur CA sur factures non parvenues) sont à mobiliser selon la situation.

Chaque écriture doit être liée à la facture d'origine pour garantir la traçabilité. Si vous êtes micro-entrepreneur et gérez seul votre avoir en facturation sans comptable, l'essentiel est de conserver vos factures d'avoir et de les rapprocher de la facture initiale dans votre registre. Pour y voir plus clair, retrouvez notre guide sur la comptabilité de l'auto-entrepreneur.

Pour vous aider à visualiser les mentions à faire figurer et leur agencement, voici un exemple de modèle d'avoir sur facture conforme aux exigences légales.

Gérer ses avoirs sur Excel, c'est possible, mais c'est aussi une source d'erreurs : oubli de mention obligatoire, numérotation incorrecte, TVA mal calculée, risque de perte du fichier. Un logiciel de facturation dédié élimine ces risques en automatisant les vérifications.

Mon Business Assistant Start (MBAS), l'outil de facturation intégré à l'offre Hello bank! Pro, vous permet de créer des factures d'avoir depuis une interface intuitive et sécurisée. Parmi ses fonctionnalités :

La réforme de la facturation électronique, qui devient obligatoire pour toutes les entreprises en 2026, s'annonce comme une étape importante pour votre activité. C'est le bon moment pour vous équiper d'un outil adapté.

Mon Business Assistant Start est accessible aux clients Hello bank! Pro dans le cadre de l'offre Hello Business ou en complément de votre compte professionnel. Découvrez toutes les fonctionnalités du logiciel de facturation MBAS sur hellobankpro.fr.

Il n'est pas possible de transformer directement une facture existante en avoir : la loi anti-fraude TVA interdit toute modification d'un document comptable émis. La bonne démarche consiste à émettre une nouvelle facture d'avoir qui annule totalement ou partiellement la facture d'origine. La mention « AVOIR », le numéro de la facture initiale et tous les éléments obligatoires doivent y figurer.

Sur la prochaine facture adressée à votre client, mentionnez explicitement le numéro de l'avoir et son montant en déduction. Le « net à payer » final correspond alors au montant de la nouvelle facture diminué de l'avoir. Une mention claire évite tout litige lors du règlement.

Lorsque la facture d'origine a déjà été réglée, le traitement ne change pas sur le plan formel : vous émettez une facture d'avoir dans les règles habituelles. Ce sont les modalités de remboursement qui diffèrent. Vous pouvez rembourser par virement ou par chèque, ou proposer une déduction sur une prochaine facture. Les deux options sont valides à condition d'être précisées sur la facture d'avoir.

Les informations communiquées dans cet article sont à titre indicatif et non exhaustives. Il appartient au lecteur de se rapprocher de toute structure d’accompagnement ou tout conseil juridique, fiscal ou comptable pour disposer des informations complètes et précises.

Publié le

Publié le par Apolline

Publié le par Apolline

Publié le par Blandine